Banken, insbesondere mittelgroße Banken, stehen vor einem schwierigen Dilemma. Während sich in der Branche ein Konsens darüber herausgebildet hat, dass Software in Zukunft zu einem oder dem wichtigsten Unterscheidungsmerkmal für Finanzinstitute werden wird, fehlt es vielen Banken entweder an entsprechendem Humankapital oder an den finanziellen Ressourcen, um ihre digitalen Bemühungen so zu skalieren, dass sie den Anforderungen der Kunden entsprechen. Banken können ihre Digitalisierung natürlich an Anbieter auslagern, was jedoch eigene Herausforderungen mit sich bringt. Die von Anbietern erstellte Software bietet naturgemäß nicht die einzigartigen Unterscheidungsmerkmale, die für einen echten Wettbewerbsvorteil erforderlich wären. Darüber hinaus birgt die ausgelagerte Softwareentwicklung das Risiko, an einen bestimmten Anbieter gebunden zu sein. Auch Fusionen und Übernahmen scheinen auf den ersten Blick eine gute Lösung zu sein, doch die Integration verschiedener Technologien kann mit erheblichen Schwierigkeiten verbunden sein. Angesichts der zunehmenden Bedeutung von Software ist es für Banken nun an der Zeit, eine umfassende Strategie für die Digitalisierung zu entwickeln und umzusetzen.

Schon jetzt sind einige wichtige Bereiche für einige mittelgroße Banken unerreichbar. Wenn diese Banken versuchen, in Geschäftsfelder wie den Verbraucherzahlungsverkehr oder die Online-Einlagenerfassung vorzudringen, sind sie häufig auf Anbieter angewiesen, die ihnen die erforderlichen technologischen Fähigkeiten zur Verfügung stellen. Diese Anbieter bieten unter Umständen nicht die gleiche gleichbleibende Qualität, und selbst wenn sie es tun, sind die bereitgestellten Fähigkeiten nicht einzigartig genug, um die Banken von ihren Konkurrenten zu unterscheiden.

Doch auch wenn Mid-Cap-Banken bei der Skalierung ihrer technologischen Bemühungen vor bestimmten Herausforderungen stehen, gibt es in einigen Sektoren Faktoren, die für sie sprechen. Zum Beispiel werden die Technologien mit der Zeit immer weiter verbreitet und besser entwickelt, und sie werden wahrscheinlich auch billiger werden. Ebenso beruhen einige Aspekte der Branche auf persönlichen Beziehungen, die nicht so einfach durch Software ersetzt werden können.

Während die Digitalisierung an sich schon eine Herausforderung ist, stellt die Skalierung der Digitalisierung eine Art Herkulesaufgabe dar. Jedes digitale Projekt ist mit Sicherheitsrisiken behaftet. Die digitale Strategie sollte vollständig in die Unternehmensstrategie integriert werden. Im Folgenden wird erläutert, wie Banken ihre digitalen Initiativen am besten strategisch ausrichten können.

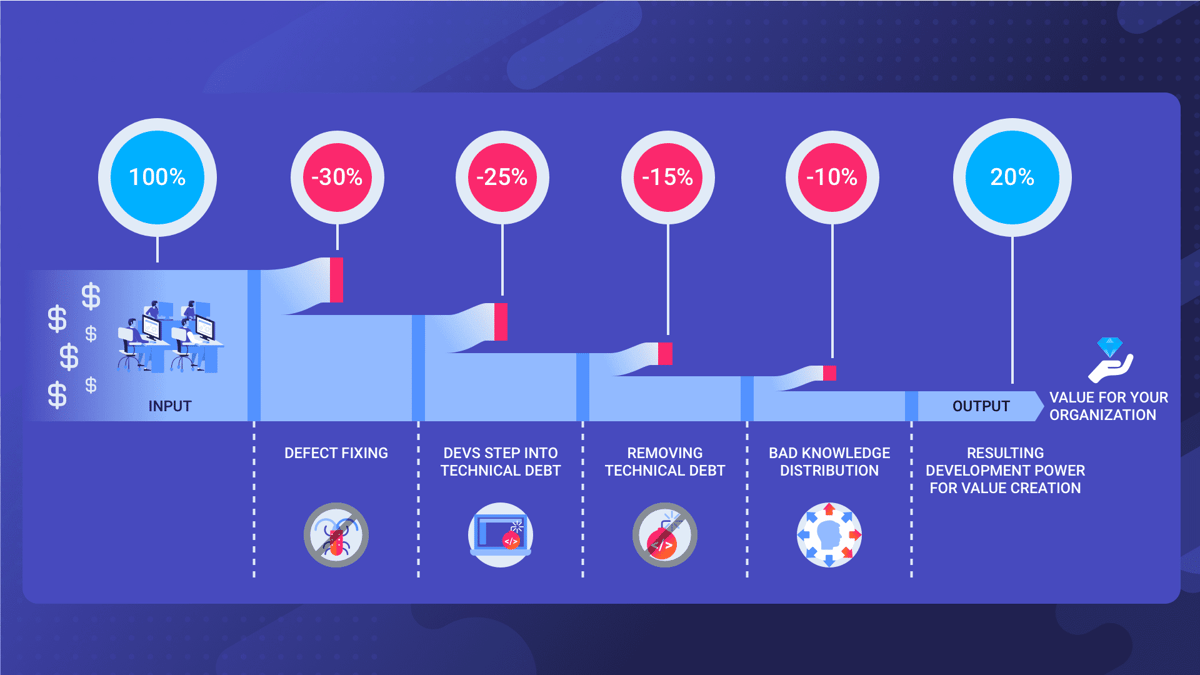

Bevor die Banken mit der Zuweisung begrenzter Ressourcen beginnen, müssen sie ermitteln, welche Bereiche von größter strategischer Bedeutung sind. Allzu oft sind die IT-Investitionen nicht auf die wissenschaftlichen Prioritäten des Unternehmens abgestimmt. Anstatt neue, differenzierende Funktionen zu entwickeln, wird die überwiegende Mehrheit der Entwicklerstunden für die Wartung des Codes aufgewendet. Wer hier nur auf der Stelle tritt, wird das Rennen verlieren.

Ein Digital Boardroom kann zwar nicht Ihre IT-Strategie für Sie entwickeln, aber er kann dazu beitragen, Ihre IT-Abteilung an der Unternehmensstrategie und anderen Geschäftsabteilungen auszurichten und mit diesen zu integrieren. Ein digitaler Boardroom bietet mit Hilfe von KPIs und Visualisierungen Transparenz über die Verwendung der IT-Ressourcen. Auf diese Weise können Führungskräfte ihre IT-Abteilungen überwachen, ohne unbedingt einen technischen Hintergrund zu haben. Digitale Sitzungssäle sind zwar sehr nützlich, aber sie sind nur ein Teil der umfassenderen Software Process Mining-Technologie, die dazu beitragen kann, die Softwareentwicklung um mindestens 30 % effizienter zu machen.

Ein weiterer Aspekt, den es bei der Entwicklung einer digitalen Strategie zu berücksichtigen gilt, ist der Ansatz, den man bei digitalen Initiativen verfolgt. Bei einem "Business-as-usual"-Ansatz wird die Digitalisierung als ein weiteres Projekt behandelt, das von ein oder zwei Führungskräften und ihren Teams geleitet wird. Auf diese Weise können zwar kleinere Initiativen schnell umgesetzt werden, aber sie sind nicht geeignet, um die langfristige digitale Transformation herbeizuführen, die viele Finanzinstitute benötigen. Es ist auch nicht besonders wahrscheinlich, dass dadurch die unternehmensweite Akzeptanz geschaffen wird, die für die erfolgreiche Umsetzung vieler solcher Projekte erforderlich ist.

Der sogenannte "Digital Native"-Ansatz unterscheidet sich am stärksten von den vorgenannten Ansätzen. Anstatt lediglich ein Team einzusetzen, wird bei einem Digital Native-Modell eine eigene Geschäftseinheit mit eigenen KPIs, Gewinn- und Verlustrechnungen geschaffen, die dazu dient, sinnvolle Veränderungen innerhalb der Bank voranzutreiben und unberührte Märkte zu erschließen.

Zu viele Banken sind durch Altsysteme belastet, die Softwareentwicklern Ressourcen für strategisch wichtige Projekte entziehen. Anstatt also neue Funktionen zu entwickeln, um Kunden anzuziehen oder Kosten zu senken, wird das IT-Budget für die Pflege von Altsystemen verschwendet, die oft in so alten Programmiersprachen geschrieben sind, dass sie an den Universitäten nicht mehr gelehrt werden. Für mittlere und kleine Banken liegt der Hauptvorteil in ihrer Flexibilität, d. h. in ihrer Fähigkeit, schnell auf Veränderungen in der Wirtschaft und bei den Kundenerwartungen zu reagieren. Doch viel zu viele verspielen diesen Vorteil, indem sie neue Technologien, wie z. B. die Nutzung der Cloud, nur langsam übernehmen. Auch hier kann Software Process Mining eine Hilfe sein.

Während über den Sinn der Digitalisierung kaum diskutiert werden muss, bleibt die entscheidende Frage: "Wie?" Gerade bei mittleren und kleineren Banken sind die Ressourcen knapp und dennoch besteht die Notwendigkeit, zu digitalisieren. Andernfalls könnten sie in naher Zukunft von Digital Natives, die überlegene, einzigartige Erfahrungen bieten, oder von großen Banken, die es sich leisten können, ihre digitalen Unternehmungen zu skalieren, verdrängt werden.

Angesichts dieser Einschränkungen müssen die Banken sicherstellen, dass sich die digitalen Investitionen wirklich auf die Bereiche konzentrieren, die strategisch am wichtigsten sind und am ehesten einen nachhaltigen Wettbewerbsvorteil bieten. Vor allem mittelgroße und kleine Banken müssen ihren natürlichen Vorteil nutzen, dass sie wendiger sind, damit sie weiterhin sowohl mit ihren größeren Konkurrenten als auch mit neuen, digital orientierten Marktteilnehmern konkurrieren können. Die Softwareproduktion und verschiedene digitale Initiativen können durch den Einsatz von Software Process Mining effizienter und leichter skalierbar gemacht werden.

Dieser Artikel wurde von Julia Pape ins Deutsche übersetzt.